Rozpoznání a zobrazení vztahů mezi útvary a pojetí výnosy v nákladovém účetnictví

Řízení nákladů v průběhu tvorby výkonů

Vyžaduje:

Průběžně kontrolovat hospodárnost ve vynakládání nákladů a motivovat zaměstnance k dodržování hospodárnosti

Vymezit pravomoc a odpovědnost jednotlivých útvarů v rámci činnosti podniku

Zjišťovat předem stanovené i skutečné náklady na jednotku výkonů

Předpoklady pro zobrazení vztahů mezi útvary:

Rozpoznání a vymezení interních výkonů jednotlivých útvarů

Ocenění interních výkonů jednotlivých útvarů

Ocenění interních výkonů:

Skutečně vynaloženými náklady

Předem stanovenými náklady

Cenami používanými mezi externími subjekty (tržními cenami)

Ocenění vztahů mezi útvary na základě skutečných nákladů

Předaný výkon je oceněn náklady, které v souvislosti s jeho provedením v útvaru byly vynaloženy. Dochází tak k pouhému přeúčtování nákladů mezi útvary, které směřuje ke zjištění skutečných nákladů výkonů (výsledných kalkulací).

Výsledná kalkulace slouží především jako základ pro porovnání s operativní kalkulací nebo pro ocenění zásob vytvořených vlastní činností na úrovni skutečných nákladů ve finančním účetnictví => kalkulačně-výkonové účetnictví.

Nevýhodou systému ocenění skutečnými cenami je skutečnost, že toto ocenění neumožňuje sledovat odpovědnost za vynaložení nákladů, neboť náklady odebírajících útvarů jsou závislé na nákladech, které vynaložily dodávající útvary a které odebírající útvar nemá možnost ovlivnit.

Kontrola hospodárnosti – probíhá mimo systém účetního zobrazení porovnáním skutečných a předem stanovených nákladů.

Zúčtování skutečných nákladů mezi útvary může probíhat až následně, po skončení období, kdy jsou zachyceny v účetnictví všechny náklady vynaložené v období a kdy jsou až dodatečně zjištěny skutečné náklady na jednotku výkonu. Útvary tak nemají průběžné informace o vývoji nákladů, které jim budou zúčtovány od dodávajících útvarů.

Ocenění interních výkonů na úrovni skutečných nákladů slouží ke zjišťování skutečných nákladů, nikoli k řízení nákladů.

Ocenění vztahů mezi útvary na základě předem stanovených nákladů

Řeší nedostatky v ocenění na úrovni skutečných nákladů; umožňuje řídit náklady útvarů a podporovat zájem řídících pracovníků na snižování nákladů.

Nákladové účetnictví koncipované tímto způsobem se označuje jako odpovědnostní účetnictví.

Interní náklady a výnosy – interní výkony předávané mezi útvary se oceňují na úrovni předem stanovených nákladů – v případě předávajícího útvaru se jedná o jeho interní výnosy, v případě odebírajícího útvaru se jedná o jeho interní náklady.

Interní výnosy představují interní kritérium uznání racionality vynaložených nákladů a prospěchu útvaru pro celopodnikové výsledky. Z hlediska podniku jako celku je kritériem uznání nákladů prodejní cena. Umožňují změřit přínos vnitropodnikových útvarů – na základě porovnání interních výnosů dodavatelského útvaru s jeho ovlivnitelnými náklady vynaloženými na výkony předané jiným útvarům lze kvantifikovat vnitropodnikový výsledek hospodaření střediska.

Vnitropodnikový výsledek hospodaření

Označuje se jako úspora či překročení nákladů, při jeho zjištění se porovnávají skutečně vynaložené náklady s náklady předem stanovenými. Ocenění interních výkonů na úrovni předem stanovených nákladů umožňuje oddělit pravomoc a odpovědnost mezi útvary a průběžně zobrazovat v účetnictví interní náklad a interní výnos.

Hospodářský výsledek podniku a útvarů

Manažerské účetnictví chápe hospodářský výsledek podniku ve sledovaném období jako výsledek synergického efektu řízení hospodárnosti a účinnosti. Zisk podniku je ovlivněn kalkulovaným ziskem z prodeje a výsledky hospodaření středisek.

Zisk => Celkové výnosy – předem stanovené náklady prodaných výkonů + ∑ (předem stanovené náklady útvaru – skutečné náklady útvaru)

Zisk => kalkulovaný zisk z prodeje + ∑vnitropodnikový výsledek hospodaření útvarů

---------------------------------------------------------------------------------------------------------------------------

Příklad

Podnik Alfa, který vyrábí jeden druh budíků, má vnitřní strukturu činností organizovanou do následujících vnitropodnikových útvarů:

· Hlavní výroba

· Servisní činnosti (opravy a údržba)

· Správa

· Prodej

Na začátku období nebyl žádný zůstatek zásob nedokončené výroby ani hotových výrobků. Do výroby bylo zadáno 1 450 tis. ks budíků, z toho 1 350 tis. ks bylo dokončeno a 100 tis. ks zůstalo rozpracováno zhruba do poloviny. Podnik oceňuje své výrobky pro potřeby finančního účetnictví na úrovni skutečných nákladů výroby a v nákladovém účetnictví v předem stanovených nákladech výroby, které jsou 100 Kč za 1 budík. Prodáno bylo 1 200 tis. budíků za cenu 150 Kč za kus.

Útvar servis provedl pro útvar Hlavní výroba práce v rozsahu 9 500 hodin. Předem stanovené náklady na 1 hodinu jsou 1 000 Kč.

Rozpočet nákladů útvaru Prodej 6 000 tis. Kč a rozpočet nákladů útvaru Správa činí 7 000 tis. Kč.

Skutečně vynaložené náklady v tis. Kč

|

Položka |

Hlavní výroba |

Servis |

Prodej |

Správa |

Celkem |

|

Spotřeba materiálu a energie |

75 000 |

|

|

|

75 000 |

|

Nakupované služby |

14 000 |

3 000 |

2 000 |

3 000 |

22 000 |

|

Mzdové náklady včetně sociálního a zdravotního pojištění |

20 000 |

4 000 |

2 000 |

3 000 |

29 000 |

|

Odpisy |

18 000 |

3 000 |

1 000 |

2 000 |

24 000 |

|

Celkem |

127 000 |

10 000 |

5 000 |

8 000 |

150 000 |

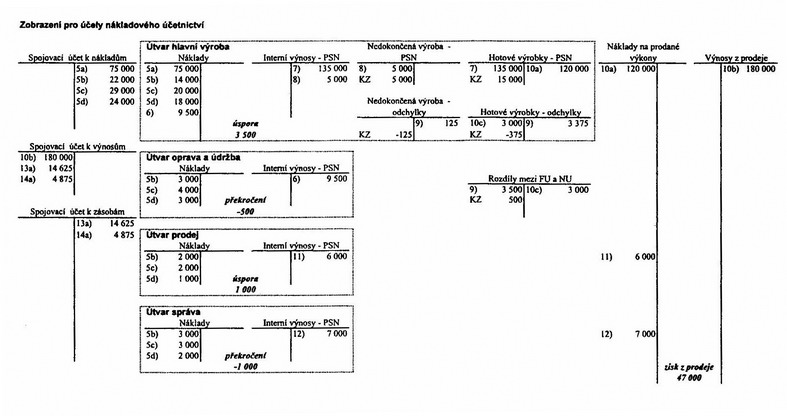

1. zobrazení uvedených skutečností v účetnictví, zásoby hotových výrobků a nedokončené výroby se v manažerském účetnictví oceňují na úrovni předem stanovených nákladů a ve finančním účetnictví na úrovni skutečných nákladů:

2. hospodářský výsledek pro účely nákladového účetnictví

|

Útvar |

Náklady tis. Kč |

Výnosy tis. Kč |

Rozdíl tis. Kč |

|

Hlavní výroba |

136 500 |

140 000 |

3 500 |

|

Servis |

10 000 |

9 500 |

-500 |

|

Prodej |

5 000 |

6 000 |

1 000 |

|

Správa |

8 000 |

7 000 |

-1 000 |

|

Kalkulovaný zisk z prodeje |

133 000 |

180 000 |

47 000 |

|

Celkem |

|

|

50 000 |

3. hospodářský výsledek pro účely finančního účetnictví

|

Náklady v tis. Kč |

Výnosy v tis. Kč |

||

|

Spotřeba materiálu a energie |

75 000 |

Výnosy z prodeje |

180 000 |

|

Nakupované služby |

22 000 |

|

|

|

Mzdové a ostatní osobní náklady |

29 000 |

|

|

|

Odpisy |

24 000 |

|

|

|

Změna stavu nedokončené výroby |

-4 875 |

|

|

|

Změna stavu výrobků |

-14 625 |

|

|

|

Celkem |

130 500 |

|

180 000 |

|

ZISK |

49 500 |

|

|

Rozdíl mezi hospodářskými výsledky ve výši 500 tis. Kč dokládá změna stavu účtu Rozdíly mezi finančním a nákladovým účetnictvím. Rozdíl je způsoben odlišným oceněním zásob vlastní výroby; ve finančním účetnictví jsou zásoby oceněny na úrovni skutečných nákladů, v nákladovém účetnictví jsou oceněny na úrovni předem stanovených nákladů.